Market Update – 9. Februar – Aktien erhöht das Risiko

Die Märkte kehren weiterhin wild in zahlreiche Querströmungen. Inflationsjitter, Zentralbanken, die Sorgen, Versorgung, Schwäche in EGBs und -stärke in Risiko-Appetit alle stark auf den Treasuries gewogen. Bei anderen Anlässen haben Dip-Kauf- und geopolitische Risiken unterstützte Anleihen . Inzwischen sammelte die Wall Street Dienstag, um die Erwartungen auf das Wachstum zu verbessern, da Covid-Einschränkungen gelindert werden. Die Daten umfassten die geringfügige Erweiterung im Dezember-Handelsdefizit und lehnt sowohl im NFIB-Small Business-Optimismus als auch im Economic-Optimismus der IBD / TIPP-Optimierung ab.

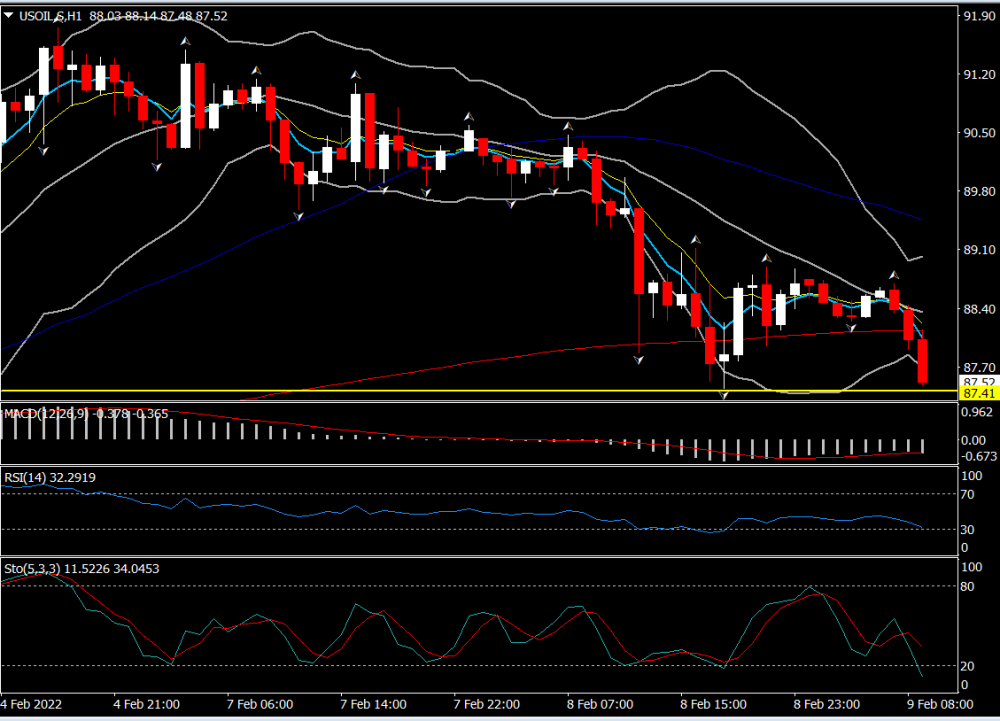

USD ( USDINDEX 95.60 ) In einem 3-tägigen Muster. US-Erträge 10-jährige Treasury-Ausbeute ist nach unten -2,2 BP, JGB Die Preise sind zurück -0,4 BP gesunken. – Trotzdem war die 3-jährige 3-jährige Auktion von überraschenderweise überraschenderweise gut erhielt und stärker als erwartet, karnering indirekte Nachfrage. Equities – Erstückte eine breite Rallye mit Tech-Aktien in Hongkong, nachdem er gestern den Verkauf von gestern verkauft hatte. Berichte über eine Welle von Interventionen durch staatliche Backfunden haben chinesische Märkte geholfen. Hang Seng und CSI 300 ROLLED 1,97% und 1,07%. Der JPN hob 1,08% und die ASX 1,14% an. USA30 & USA100 (+ 1%) Ertrag auf 35700 und 14828 und 1701111 erhielt 0,84% im Grünen. GER40 und UK100 Futures verfolgt Gewinne von 0,8%. Apple & Microsoft wurde höher geschlossen. USEIL – erstreckt sich rückläufig auf $ 87.40. Gold – bei 1825 Nach Erreichen von $ 1829 – Hafen Kauf auf geopolitischen Risiken, die ein- und ausgeschaltet hat, liefert wenig Versatz. Bitcoin Setzte sich bis Mitte $ 43.000 an. FX-Märkte – EURUSD Einschränkung auf 1.1400, USDJPY bis 115.45 & Kabel bis 1.3537. europäisch offen – der 10-jährige BUND-Future ist der 10-jährige Bund-Future von 32 Ticks, die sich gegen US-Futures übertreffen, während in den Barmärkten die 10-jährige Treasury-Rendite zurückgegangen ist. Anleihen haben seit Jetzt einen Fuß gefunden, und EGB-Renditen werden gesetzt, um gestern-Höchststände abzutreten, aber die Stimmung dürfte sich wahrscheinlich vor uns Inflationsdaten fickeln. In der Eurozone werden die Märkte wahrscheinlich weiterhin die Entschlossenheit der EZB testen, wobei die jüngste Erweiterung der Spreads auch die Spekulation widerspiegelt, dass das App-Programm frühzeitig enden könnte, um den Weg für eine Zinserhöhung im dritten und nicht dem vierten Quartal zu ebnen.

Deutschlands Handelsüberschuss auf nur EUR 6,8 BLN im Dezember in saisonbereinigten Bedingungen verengt, Als 4,7% m / m-Sprung in nominalen Einfuhren überwiefen die Ausfuhr von 0,9% m / m weit überwiegen. Die Entwicklung von Viren werden Ende des Jahres auf Produktion und Exporte gewogen, während die Energiespitze und andere Rohstoffpreise die Nominalimport-Rechnung aufdrängten. So keine totale Überraschung mit dem zugrunde liegenden Exporttrend noch robust, trotz der Exportabnahme in Großbritannien im letzten Jahr – dank Brexit.

Heute ist – Daten sind dünn mit nur Dezember-Großhandelsdaten, aber heute gibt es ein schweres Ertrag, um eine Ablenkung bereitzustellen. Der Schiefer umfasst Toyota, Walt Disney, CVS Health, Glaxosmithkline, Equinor, CME-Gruppe, Uber, Honda, Manulife, Motorola, Twilio, IFF, Sun Life, Equifax, CDW, Seegen, Fuchs, Grab, MGM-Resorts und Arch-Kapital.

Größter FX-MOOVER @ (07:30 GMT) USEIL (-0,56%) Retests 87.40 Erweiterung des Rückgangs von 91.70. Fast Mas ausgerichtet niedriger, MacD Signallinie & Histogramm erstrecken sich nach Süden unter 0 und RSI und Stochastic bei OS-Barriere.

Klicken Sie auf , um auf unseren wirtschaftlichen Kalender zuzugreifen. . Nichts in dieser Kommunikation enthält oder sollte als Investitionsberatung oder Investitionsempfehlung oder Aufforderung zum Zwecke des Kaufs oder des Verkaufs eines Finanzinstruments enthalten sein. Alle bereitgestellten Informationen werden aus seriösen Quellen gesammelt, und alle Informationen, die einen Hinweis auf die vergangene Leistung enthalten, ist keine Garantie oder ein zuverlässiger Indikator für die zukünftige Leistung. Benutzer erkennen an, dass jede Investition in Leveraged-Produkte gekennzeichnet ist Um ein gewisses Maß an Unsicherheit und die Investition dieser Art beinhaltet ein hohes Risiko, für das die Benutzer ausschließlich verantwortlich und haftbar sind. Wir übernehmen keine Haftung für den Verlust, der sich aus den investierten Investitionen basiert, basierend auf den in dieser Mitteilung bereitgestellten Informationen. Diese Mitteilung darf nicht reproduziert oder weiter verteilt werden.

.